個人が税務署から通知を受けた税額を、指定された期日までに納める “予定納税” 。

予定納税はその年分の所得税の一部を前もって納める意味があります。

令和6年分の第1期分は、定額減税の影響により、この税額の減額を求める申請期限と納期がそれぞれ延長されています。

予定納税とは、その年の前年分の所得金額や税額を基に計算した予定納税基準額が15万円以上である場合に、その年の6月中旬に税務署から送付された通知に基づき、その年分の復興特別所得税を含めた所得税の一部(予定納税額)として納める制度です。

予定納税額は予定納税基準額を基に計算され、原則として2 回、通知書に記載された税額を納めます。

1回あたり予定納税基準額の3 分の1相当額となりますが、令和6年分の第1 期分の予定納税額は、その税額から本人分の定額減税相当額(30,000円)を控除した残額となります。

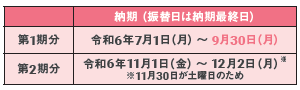

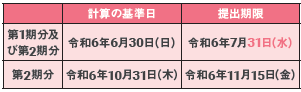

令和6年分の納期は、次のとおりです。

第1期分の最終日は、例年の7月末ではなく2ヶ月程度延長されている点にご留意ください。

特に振替納税の場合には、振替日当日の口座残高にご留意ください。

廃業や休業あるいは業況不振などの要因で、その年分の復興特別所得税を含めた納税額を見積ったときに予定納税基準額よりも少なくなると見込まれる場合、申請を行い承認されると予定納税額が減額できます。

この申請を「予定納税の減額申請」といいます。

令和6年分では、予定納税額を減額するために扶養している家族分の定額減税相当額を控除してほしい場合には、この減額申請の手続を行います。

ただしこの場合には、計算の基準日の現況による本人の令和6年分の合計所得金額の見積額が1,805 万円を超える場合や、本人が非居住者である場合には、本人分とともに扶養している家族分の定額減税相当額の控除を適用することはできません。

令和6年分について申請を行う場合の提出期限は、次のとおりです。

第1期分は、例年よりも提出期限が半月程度延長されていますが、減額申請には見積額の算

定が必要です。

減額をご希望の場合にはお早めに当事務所へご相談ください。

埼玉・大宮 経理・労務アウトソーシングオフィス(運営:MMG税理士法人・MMG社会保険労務士法人)では、経営者の方や経理担当者の方に是非押さえていただきたい税務情報に関する最新ニュースレターを発行しております。

7月号はこちらからダウンロードが可能です!

ご興味のある方は是非一度ダウンロードしてご覧ください。

【 免責事項 】

※ 掲載日時点での法令に基づく内容となっております。

※ 細心の注意を払い作成しておりますが、正確性や安全性を必ずしも保証するものではありません。

※ 当コラムに記載の情報を利用するに当たっては、個々の企業様の状況により内容は異なる場合がありますので、顧問税理士様や最寄りの税務署にご確認頂くようお願いいたします。

0120-936-310

受付 平日9:00~17:00